債務整理(借金問題)

借金(債務整理)問題で悩んでいる方は、早急にご相談ください。

一人で悩んでいても、事態は深刻化するだけです。

当事務所では、ご相談者に対して、借金問題解決の方法をご提案させていただきます。当事務所の弁護士は、弁護士登録をしてから今日まで、ライフワークとして借金問題に積極的に取り組んでいます。

借金(債務)整理方法の選択

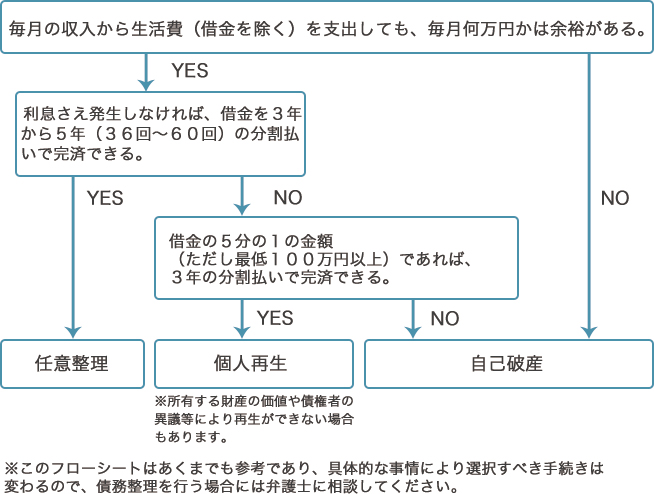

借金整理の方法

弁護士に依頼をすると消費者金融からの取立て・催促はストップします。

借金整理の方法

任意整理

任意整理は、消費者金融と話し合いで借金問題を解決する方法です。

数年(3年から5年程度)の分割払いで、借金の完済を目指す手続きです。

※給与から生活費を除いても、余裕がなければ任意整理は難しいです。

- メリット

- 和解締結日以降の利息をカットできることが多い

裁判所に行かなくてもよい。

手続きが簡単である

官報(政府の発行する新聞)に名前が載らない

住宅を手放さなくてもよい。 - デメリット

- ブラックリストに載る(債務整理全体のデメリットです)

数年間(3年から5年が多い)にわたり返済が続く

相手が和解に応じてくれない場合がある(長年にわたり支払を怠っているときなど)

個人再生

個人再生とは、裁判所に申立をして、住宅ローン以外の借金を圧縮して、圧縮した借金を3年~5年かけて分割弁済していく手続きです。この手続きを選択するためには、安定した収入があることが必要です。

また、個人再生が可能か否かは、依頼者の保有している住宅の評価額やその他財産の価格、債権者の意向等に左右されることもあるので、注意が必要です。

- メリット

- 現在居住している住宅を残して、債務整理をすることができます。

借金を5分の1程度に圧縮できることが多い(ただし、100万円未満にはなりません。)

破産と異なり、法律上の職業制限が無い。 - デメリット

- 官報に載る

数年間にわたる返済が続く。

手続きが複雑である。

債権者の意向に左右されることがある。

ブラックリストに載ってしまう。

破産

自己破産とは、裁判所に破産申立・免責申立をおこなって、借金の返済を免除してもらう手続きです。破産手続きは、あくまでも生活を再建するための手続きなので、一定の職業制限を除けば、日常生活にさほど支障は生じません。

- メリット

- 借金が免除になる。

- デメリット

- 保有している財産(不動産等)を手放すことになる

職業制限がある。

免責不許可事由がある

官報に、氏名と住所が載ってしまう。

ブラックリストに載ってしまう。

二回目の破産は、免責のハードルが高くなってしまう(事実上、破産により借金免除になるのは、1回だけだと思っておいたほうが良い。

注意事項

- 弁護士に、個人再生・自己破産申立を依頼した後は、新たな借入はできません。また、たとえ、親族や友人であっても、特定の人にだけ借金を返済することは許されません。

- 街中やインターネット等で「クレジットカードの現金化」の広告を見かけますが、詐欺罪に該当する可能性があるとともに、破産手続きにも支障が生じます。「クレジットカードの現金化」をしなければならない状況にまで追い込まれた場合、一般的には、自力での経済的更生は極めて困難です。手を出す前に、弁護士にご相談下さい。

- 破産・再生をする際には、保証債務も裁判所に申告する必要があります。弁護士に相談する際には、必ず、保証債務の有無についても報告していただく必要があります。

- 破産申立をしても、税金は免除になりません。

Q&A

Q破産をすると、車を手放さなければならないのですか

A例えば、車両が初年度登録から10年経過している等、財産的な価値が無い場合には、手元に残すことができるときがあります。

Qオバーローンの家を任意売却することに、何か意味がありますか

A不動産販売に伴う必要経費として、引越費用や破産費用を捻出できる場合があります。

Q破産をすると、家族に迷惑がかかりますか

A破産をしても、法律的にデメリットを受けるのは本人だけです。もっとも、家族が車を買う際に連帯保証人になったりすることはできません。

Q弁護士に依頼するのと、司法書士に依頼するのとでは、何か違いがありますか。

A各地方裁判所によって異なりますが、司法書士による申立の場合、破産事件の管財費用が高くなったり、民事再生のときに再生委員をつけられたりすることが多く、経済的な不利益が生じることがあるようです。

Q破産をしてしまうと、新しくアパート等を借りれなくなるのでしょうか。

A私は、たくさんの破産申立を手伝いましたが、破産をしても、アパートを借りることができず、住所不定になったというケースはありませんでした。もちろん、信販系のクレジットカードで家賃を支払うところや、厳しい保証会社であれば、審査に通らないかもしれません。しかし、あきらめずに、探し続ければ、最終的には、借りられるアパートが見つかると思います。

Q破産したことは、職場にバレてしまいますか

A自己申告しない限りは、知られないと思います。破産をした場合には、官報という政府の出す新聞に住所等が載ってしまいますが、ほとんどの人は、官報を見ることはありません。もっとも、破産申立をする場合には、今現在、会社を辞めれば退職金が幾らかを明らかにする書類を提出する必要があるので(会社を辞める必要はありません)、上手く理由をつけて、破産することを知られないようにする必要があります。

Q消費者金融から届いた請求書等、借金の金額が分かる書類をなくしてしまったのですが、法律相談をすることは可能でしょうか

A可能です。だいたいの借金の残額を教えていただければ、どのような手続きを選択できるのかを決めることができると思います。

弁護士からのメッセージ

私は、弁護士登録をしてから、たくさんの借金問題を取り扱ってきました。

誰にも相談することができず、無理をして、体や精神が壊れてしまった方も少なくありません。もっと早く弁護士に相談していれば、ここまで苦しむことはなかったのに・・・と考えさせられることもたくさんありました。

また、もっと早く相談に来てくれていれば、住宅を守ることができた、ということもたくさんありました。

人生をやり直す、一歩前へ踏み出すお手伝いをできればと考えています。